На сегодняшний день кредитование становится более выгодным

Розничные кредиты выдаются физическим лицам. Это и потребительские кредиты, например, на покупку бытовой техники, образование, или отпуск, и ипотека для приобретения недвижимости, и автокредиты.

Портфель розничных кредитов за прошлый год вырос на 12,4 % — до 4,5 триллионов тенге. Еще к концу 2016 года эта цифра составляла около 4 триллионов тенге. Количественный прирост составил более 501,2 миллиардов тенге. Чтобы понять, в чем причины таких колебаний, проанализируем общую структуру.

Во-первых, граждане Казахстана стали оформлять больше потребительских кредитов, и их объем в 2017 году составил 2,9 триллионов тенге. Основной прирост (386,2 миллиард, или 15,3%) приходится как раз на этот сектор. С одной стороны, это свидетельствует, что кредиты остаются доступными, а с другой – говорит о том, что люди чаще сталкиваются с финансовыми затруднениями.

Во-вторых, общая сумма ипотечных кредитов выросла на 113,2 миллиардов тенге (до 1,1 триллиона тенге). Это стало следствием уменьшения базовой ставки с 12 % до 10,25 %. Соответственно, банки второго уровня также уменьшили процентную ставку. Ипотека стала более выгодной, что и повысило спрос на нее.

По-прежнему жители Республики продолжают оформлять автокредиты, однако на конец 2017 года на них приходилось только 11,6 % от всех сделок, а годом ранее – около 13%.

Примечательно, что структура потребительских кредитов, то есть займов на покупку товаров, отпуск, образование, свадьбу, различается в зависимости от региона. Самая большая доля приходится на Алматинскую (80,3 % от всех розничных кредитов) и Кызылординскую области и ЮКО (72,3 %). В Алматинском регионе объем потребкредитов за прошлый год вырос на целых 23 % (или на 22,8 миллиардов тенге) и составил 121,9 миллиардов тенге. В Кызылординской области этот показатель увеличился на 22,1 % и составил 105,2 миллиарда.

Реже всего такие сделки оформляют жители Астаны, СКО, ЗКО и Павлодарской области. На их долю приходится 43,2 %, 54,8 %, 57,9 % и 59,7 % от всех розничных кредитов соответственно. Примечательно, что Астана – это единственный регион с долей потребкредитов меньше 50 %.

В остальных регионах этот показатель держится на среднем уровне. Доля розничных кредитов составляет: в Акмолинской области – 60,3 %, в Актюбинской – 60,4 %, в ВКО – 60,6 %, в Костанайской – 61,7 %, в Карагандинской – 67,3 %, в Жамбылской – 68,9, в Мангистауской – 69 %, в Атырауской – 69,7 %.

Как мы уже отметили, жители Астаны реже всего оформляют потребительские кредиты. С ипотекой сложилась совершенно иная ситуация. 47% в общей доле розничных займов (или 260,9 миллиардов тенге) составляют как раз ипотечные кредиты. Это типичная ситуация не только для Казахстана, но и для других стран СНГ.

На втором месте – Северо-Казахстанская область, где за 2017 год доля ипотечных займов увеличилась с 31,1% до 32.9 %, составив 23,6 миллиардов тенге. На третьем – Актюбинская область, где было выдано ипотечных кредитов на сумму 56,5 миллиардов тенге, что составило 30,6 % в общей доле.

В городе Алматы банки выдали ипотеку на сумму 305,3 миллиардов тенге (19,2 % от всех кредитов физическим лицам). Этот показатель уменьшился на 1,9 миллиардов тенге (или 0,6 %) по сравнению с 2016 годом. Такая тенденция была зафиксирована только в первой столице, а в остальных регионах доля ипотеки, напротив, выросла.

Самая небольшая доля ипотечных займов в общем объеме потребительских кредитов в 2017 году была зафиксирована: в Южно-Казахстанской области – 15 % (40,9 миллиардов тенге), в Жамбылской области – 14,6 % (или 20,5 миллиардов тенге), в Кызылординской – 13,1 % (или18,1 миллиард тенге), в Алматинской области – 11,5 % (или 17,4 миллиарда тенге).

Можем сделать вывод, что 9 из 10 сделок оформляются гражданами Казахстана для получения денег на приобретение недвижимости, а также на покупку техники, электроники, мебели, на отпуск, свадьбу, лечение и образование. К ним также относят и оформленные кредитные карты, которые позволяют пользователю в любой момент снять наличные или расплатиться за товары и услуги. Вместе с этим все еще небольшой (11,6%) остается доля автокредитов в объеме потребкредитов.

На сегодняшний день кредитование становится более выгодным. Национальный Банк понижает базовую ставку, от которой зависят процентные ставки в банках второго уровня. Если на начало 2017 года она составляла 12 %, то на начало 2018 года ее значение уменьшилось до 9,75 %, а сейчас оно составляет 9,25 %. Помимо этого, на рынке финансовых услуг представлено много доступных и выгодных альтернатив. Одна из них – компания Solva, которая выдает займы на сумму до 500 тысяч тенге сроком до 12 месяцев.

Заполните короткую анкету

Это займет не более 10 минут, решение принимается мгновенно

Подпишите договор после одобрения

Это можно сделать в мобильном приложении. А еще мы можем прислать к вам курьера

Получите деньги на ваш счет

94% клиентов получают деньги после подписания документов или на следующий день

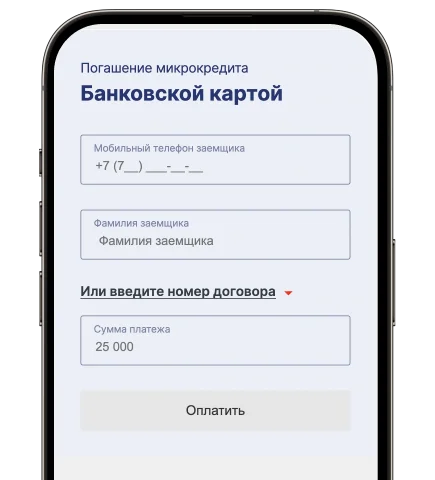

Удобное погашение

Микрокредит можно погасить прямо на сайте или у партнеров

Деньги на банковский счет или карту

Деньги на банковский счет без посещения офиса

На любые цели

Микрокредит для решения любых задач: приобретение автомобиля, ремонт и любые другие покупки.

Без залога и поручителей

Получите деньги без залога и поручителей. Никаких справок и очередей

Мобильное приложение Solva

Ура, вышло наше приложение, где вы можете легко получить деньги для дела!

Награды и достижения

Работаем по лицензии АРРФР № 02.21.0004.М. от 06.03.2023 г. на осуществление микрофинансовой деятельности

Являемся активным участником

Ассоциации микрофинансовых организаций Казахстана (АМФОК)

Компания Solva отмечена наградой Visa за первый карточный продукт, выпущенный МФО

Компания Solva отмечена наградой KASE в категории «Лидер рынка ESG облигаций» в 2023 году

Компания Solva отмечена наградой Bonds, Loans & ESG Capital Markets CEE, CIS & Türkiye Awards 2023 в категории «Сделка года в cегменте высокодоходных облигаций» / High Yield Debt Deal of the Year

Компания Solva отмечена наградой Сbonds Awards 2023 в номинации «Лучшая сделка первичного размещения ESG облигаций в Казахстане»

Компания Solva отмечена наградой Сbonds Awards 2023 в номинации «Ведущий розничный эмитент облигаций в Республике Казахстан»

Компания Solva отмечена наградой PLUS Award 2023 в номинации «Лучшая ESG-инициатива в финансах»

Компания Solva признана «Финтех – компанией года» на международном форуме Digital Almaty 2023

«Лидер отрасли 2022» по версии Национального бизнес-рейтинга

Компания Solva отмечена почетным статусом «Лидер отрасли 2021» по итогам Национального бизнес-рейтинга.

Другие продукты

Документы