Solva қызметі кірістер туралы анықтамасыз, кепілсіз және кепілгерсіз несие береді

Қазақстанның бөлшек кредит беру нарығы өткен 2017 жылы үлкен өсімді көрсетті. Рәсімделген мәмілелердің жалпы сомасы 5,2 триллион теңгеден асып, бұл алдыңғы жылдың осындай кезеңімен салыстырғанда 30%-ға жоғары. Осылайша бөлшек кредит алуға еліміздің тұрғындары арасында сұраныс артты. Мұны кредиттік белсенділік индексін есептеген Бірінші кредит бюросының сарапшылары да растап отыр. 2017 жылы бұл көрсеткіш үш жылдық рекордты жаңартып, 30-орынға жайғасты. Біз мұндай өзгерістердің себебі неде және Қазақстан тұрғындары қарызға ақшаны қандай мақсаттарға алатынын анықтауды жөн көрдік.

Бөлшек кредит жеке тұлғаларға беріледі. Бұған тұтынушылық кредиттер де жатады, мысалы, тұрмыстық техниканы сатып алу, білім алу немесе демалысқа кету кредиттері, жылжымайтын мүлік сатып алу ипотекасы және автокредиттер.

Бөлшек кредиттер портфелі былтыр 12,4 % — 4,5 триллион теңгеге дейін өсті. 2016 жылдың соңына қарай бұл цифр 4 триллион теңге шамасында болған. Сандық өсім 501,2 миллиардтан астам теңгені құрады. Мұндай ауытқулар себебін білу үшін жалпы құрылымға талдау жасайық.

Біріншіден, Қазақстан азаматтары тұтынушылық кредитті көптеп рәсімдей бастады және олардың көлемі 2017 жылы 2,9 триллион теңгені құрады. Негізгі өсім (386,2 миллиард немесе 15,3 %) дәл осы секторға тиесілі. Бір жағынан, бұл кредиттер қолжетімді екенін білдірсе, екінші жағынан, адамдар қаржы қиындықтарына жиі ұшырайтынын көрсетеді.

Екіншіден, ипотекалық кредиттердің жалпы сомасы 113,2 миллиард теңгеге (1,1 триллион теңгеге дейін) өсті. Бұл базалық мөлшерлеменің 12 %-дан 10,25 %-ға дейін төмендеуінен болды. Тиісінше екінші деңгейдегі банктер де пайыздық мөлшерлемені азайтты. Ипотека тиімдірек болып, сұранысты арттырды.

Республика тұрғындары бұрынғыша автокредит рәсімдеуін тоқтатқан жоқ, алайда 2017 жылдың соңына қарай оның үлесі барлық мәміленің 11,6 % құрады, ал одан бір жыл бұрын 13 % шамасында болған.

Тұтынушылық кредиттердің құрылымы, яғни тауар сатып алуға, демалысқа, білім алуға, үйлену тойына алынатын қарыздар аймақтарға байланысты әртүрлі болып отыр. Ең үлкен үлес Алматы облысына (бүкіл бөлшек кредиттің 80,3 %) және Қызылорда облысы мен ОҚО-ға (72,3 %) тиесілі. Алматы өңірінде былтыр тұтынушылық кредит көлемі 23 %-ға (немесе 22,8 миллиард теңгеге) өсіп, 121,9 миллиард теңгені құрады. Қызылорда облысында бұл көрсеткіш 22,1 %-ға өсіп, 105,2 миллиард теңгені құрады.

Мұндай мәмілелерді өте сирек жағдайда Астана, СҚО, БҚО және Павлодар облысының тұрғындары рәсімдейді. Олардың үлесіне барлық бөлшек кредиттердің тиісінше 43,2 %, 54,8 %, 57,9 % және 59,7 % тиесілі болып отыр. Астана — тұтынушылық кредиттерінің үлесі 50 %-дан төмен жалғыз өңір.

Қалған өңірлерде бұл көрсеткіш орташа деңгейде тұр. Бөлшек кредиттер үлесі: Ақмола облысында — 60,3 %, Ақтөбе облысында — 60,4 %, ШҚО-да — 60,6 %, Қостанай облысында — 61,7 %, Қарағанды облысында — 67,3 %, Жамбыл облысында — 68,9 %, Маңғыстау облысында — 69 %, Атырау облысында — 69,7 %.

Атап өткеніміздей Астана тұрғындары тұтынушылық кредитті сирек рәсімдейді. Ипотекаға байланысты мүлдем басқа жағдай орын алды. Бөлшек қарыздың жалпы үлесінің 47 % (немесе 260,9 миллиард теңгесін) дәл осы ипотекалық кредиттер құрап отыр. Бұл Қазақстан үшін ғана емес, ТМД-ның басқа да елдеріне тиісті жағдай.

Екінші орында — Солтүстік Қазақстан облысы, онда 2017 жылы ипотекалық қарыз үлесі 31,1 %-дан 32,9 %-ға дейін өсіп, 23,6 миллиард теңгені құрады. Үшінші орында — Ақтөбе облысы, онда берілген ипотекалық кредит сомасы 56,5 миллиард теңге болып, жалпы үлестің 30,6 % құрады.

Алматы қаласында банктердің берген ипотекасы 305,3 миллиард теңге (жеке тұлғаларға берілген барлық кредиттердің 19,2 %) болды. Бұл көрсеткіш 2016 жылмен салыстырғанда 1,9 миллиард теңгеге (немесе 0,6 %) азайған. Мұндай үрдіс тек оңтүстік астанада тіркелген, қалған өңірлерде ипотека үлесі, керісінше, өскен.

2017 жылы тұтынушылық кредиттердің жалпы көлеміндегі ипотекалық қарыздардың ең төменгі үлесі: Оңтүстік Қазақстан облысында — 15 % (40,9 миллиард теңге), Жамбыл облысында — 14,6 % (немесе 20,5 миллиард теңге), Қызылорда облысында — 13,1 % (немесе 18,1 миллиард теңге), Алматы облысында — 11,5 % (немесе 17,4 миллиард теңге) тіркелген.

Бұдан шығатын қорытынды — 10 мәміленің 9-ын Қазақстан азаматтары жылжымайтын мүлік алу, сондай-ақ техника, электроника, жиһаз сатып алу, демалысқа бару, үйлену, емделу және білім алу мақсаттарына ақша алу үшін рәсімдейді. Сонымен бірге оларға рәсімделген кредит карталары да кіреді, олар пайдаланушыға кез келген сәтте қолма-қол ақшаны шешіп алуға немесе тауарлар мен қызметтер құнын төлеуге мүмкіндік береді. Сонымен бірге тұтынушылық кредиттер көлемінде автокредиттер үлесі аз (11,6 %) болуда.

Бүгінгі күні кредит беру тиімдірек болып келеді. Ұлттық Банк базалық мөлшерлемені төмендетіп отыр, оған екінші деңгейдегі банктердің пайыздық мөлшерлемесі байланысты. Егер 2017 жылдың басында ол 12 % құраса, 2018 жылдың басында оның мәні 9,75 %-ға дейін төмендеді, ал қазір ол 9,25 % құрап отыр. Бұдан басқа, қаржы қызметтері нарығында көптеген қолжетімді және тиімді баламалар ұсынылып отыр. Олардың бірі — Solva компаниясы, ол 12 айға дейінгі мерзімге 500 мың теңгеге дейінгі сомада қарыз береді.

Сайттағы сауалнаманы толтырыңыз

Бұл 10 минуттан аспайды, шешім бірден қабылданады

Мақұлдағаннан кейін шартқа қол қойыңыз

Мұны мобильді қосымшада жасауға болады. Біз сізге курьер жібере аламыз

Шотыңызға ақша алыңыз

Клиенттердің 94% - ы құжаттарға қол қойғаннан кейін немесе келесі күні ақша алады

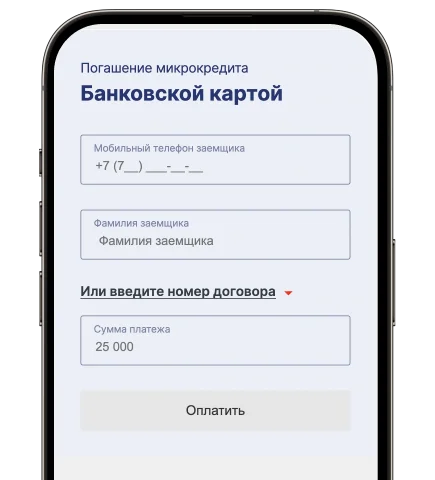

Ыңғайлы өтеу

Микрокредитті дәл қазір сайтта немесе серіктестер арқылы өтеуге болады

Ақшаны банктік шотқа немесе картаға аудару

Ақшаны банктік шотқа кеңсеге бармастан аудару

Кез келген мақсатқа

Кез келген мақсатқа микрокредит: автокөлікті сатып алу, жөндеу жұмыстары мен кез келген сатып алулар.

Кепілсіз және кепілгерсіз

Ақшаны кепілсіз және кепілгерсіз алыңыз. Анықтамасыз және кезексіз.

Solva мобильді қосымшасы

Алақай, сіз ісіңізге арналған қаражатты жеңіл алуға болатын біздің қосымшамыз іске қосылды!

Марапаттар мен жетістіктер

Біз 06.03.2023 ж. ҚНРжДМ берген № 02.21.0004.М. микроқаржылық қызметін жүзеге асыруға лицензия бойынша жұмыс істейміз

Біз Қазақстан микроқаржылық ұйымдары қауымдастығының белсенді қатысушысымыз

Solva компаниясы МҚҰ шығарған алғашқы карточкалық өнім үшін Visa марапатымен аталып өтілді

Solva компаниясы 2023 жылы "ESG облигациялар нарығының көшбасшысы" категориясында KASE марапатына ие болды

Solva компаниясы 2023 жылы "Табысы жоғары облигациялар сегментінде жыл мәмілесі" категориясында Bonds, Loans & ESG Capital Markets CEE, CIS & Türkiye Awards марапатына ие болды

Solva компаниясы «Қазақстандағы ESG облигацияларын алғашқы орналастырудың үздік мәмілесі» номинациясы бойынша Cbonds Awards 2023 сыйлығына ие болды

Solva компаниясы «Қазақстан Республикасында облигациялардың жетекші бөлшек сауда эмитенті» номинациясы бойынша Cbonds Awards 2023 сыйлығына ие болды

Solva компаниясы «Қаржыдағы үздік ESG-бастама» номинациясы бойынша Cbonds Awards 2023 сыйлығына ие болды

Solva компаниясы Digital Almaty 2023 халықаралық форумында «Жылдың финтех (FinTech) компаниясы» болып танылды

Ұлттық бизнес-рейтингтің нұсқасы бойынша "Сала көшбасшысы 2022"

Solva компаниясына Ұлттық бизнес-рейтинг нәтижелері бойынша “Сала көшбасшысы 2021” марапат статусы берілді

Басқа өнімдер

Құжаттар