Осымен бірге депозит мөлшерлемесі де төмендеді. Негізгі банк өнімдері бойынша қаржы көрсеткіштерін ұсынамыз

2016 жылғы ақпаннан бастап Қазақстанның Ұлттық Банкі белгілейтін базалық мөлшерлеменің төмендеу үрдісі байқалып отыр. Дәл осы көрсеткішке байланысты екінші деңгейдегі банктер кредитті қандай артық төлеммен беретіні және депозит шоттарына ақша салғаны үшін қандай сыйақы беретіні белгілі болады. Егер 2016 жылдың ақпанында негізгі мөлшерлеме 17 % құраса, бір жылдан кейін оның мәні 11 % болды. 2017 жылдың маусым айында Ұлттық Банк мөлшерлемені 10,5 %-ға дейін төмендетті, ал 2018 жылдың қаңтар айында — 9,75 %-ға дейін, наурыз айында — 9,5 %-ға дейін төмендетті. Бүгін ол 9,25 % құрайды

Базалық мөлшерлемені азайту — бұл тұтас алғанда оң үрдіс әрі инфляцияның төмендегенін және елдегі экономикалық жағдайдың тұрақтылығын растайды. Жылдық инфляция сарапшылар болжамына қарағанда әлдеқайда тез баяулап келеді. Нәтижесінде Қазақстанның ішкі нарығындағы жиынтық ұсыныс өсіп, импорт тауар бағалары төмендейді. Халықтың қаржылық табыстарының динамикасы теріс болғанымен, баяу қарқынмен ішкі тұтыну қалпына келіп жатыр, бұл өз кезегінде бағалардың өсу қарқынын төмендетеді. Банк секторын алып қарасақ, базалық мөлшерлеме төмендегендіктен қарыз алушылар артық төлемі аз кредитті рәсімдей алатын болды. Тиісінше банк өнімдері мен қызметтері әлдеқайда тиімдірек болып жатыр.

Базалық мөлшерлеменің біршама сезілетіндей төмендеуі салдарынан екінші деңгейдегі банктерде рәсімделген депозиттер бойынша мөлшерлеменің төмендеуі жылдамдай түсті. Соңғы жаңартылған мәліметтер бойынша 2018 жылдың 24 сәуірінде ұлттық валютадағы депозиттер бойынша орташа мөлшерлеме 10,1 %, ал шетел валютасында 1,8 % құрады. Бұдан екі ай бұрын ақпанда бұл көрсеткіштер тиісінше 10,3 % және 1,7 % болған.

Жыл басымен салыстырғанда салымдардың жиынтық көлемі азайған. 2018 жылдың 1 қаңтарында ол 17 122 триллион теңгені құраса, наурыз айында оның мәні 16,82 триллион теңгеге дейін кеміген. Негізінен шетел валютасындағы депозиттер төмендеген — қаңтар айында мәмілелердің жалпы сомасы 7,77 триллион теңгені құраса, наурыз айында 7,395 триллион теңге болды. Бұл тұрғыда депозиттерді долларландыру деңгейі наурыздың басында 45,2 % дейін төмендеді, ал жыл басында ол 45,4 % құраған болатын. Ұлттық валютадағы салымдар бойынша оң динамика байқалып отыр — олардың сомасы дәл осы кезеңге 9,35 триллионнан 9,43 триллион теңгеге дейін өскен.

Екінші деңгейдегі банктердің ұсыныстарын талдап қарасақ, мөлшерлемелердің төмендеу динамикасы байқалады, мысалы:

Қазір банктердің жеке тұлғаларға ұлттық валютамен берген кредиттері бойынша орташа есептелген мөлшерлемесі 19,6 % құрайды. Жыл басында бұл мән 20,1 %-ға сай болса, ақпанда 19,4 % болды.

Жыл басында кредит қызметтеріне сұраныс жоғарылағаны байқалды. Сонымен қаңтар-ақпанда 1 698,9 миллиард теңге сомасына мәміле рәсімделді. Бұл 2017 жылдың дәл осы кезеңімен салыстырғанда 33 % жоғары. Бұл ретте жиынтық кредиттер 2,3 миллиард теңгеге өскенін көрсетті және қаңтар деңгейінде сақталып, 12,5 триллион теңгені құрады. Оның ішінде 36,2 % немесе 4 триллион теңгесі халық қарызын құрайды.

Сонымен бірге 2018 жылдың бірінші тоқсанының ортасында шетел валютасымен берілетін кредиттер үлесі біршама — 25,5 % немесе 3,2 триллион теңгеге кеміді.

Базалық мөлшерлеменің өзгеруіне қарамастан, көптеген банктер өздерінің кредит өнімдері бойынша мөлшерлемелерді өзгертуге асығар емес. Алайда барлығы емес, мысалы, Qazaq Banki мен «Альфа-Банк ЕБ». Біріншісінде ипотеканы жылдық 16,5 %-бен рәсімдеуге болса, екіншісінде кепілсіз тұтынушылық кредитті 20 %-бен (ақпан айында болғандай) емес, 25 %-бен алуға болады.

Сайттағы сауалнаманы толтырыңыз

Бұл 10 минуттан аспайды, шешім бірден қабылданады

Мақұлдағаннан кейін шартқа қол қойыңыз

Мұны мобильді қосымшада жасауға болады. Біз сізге курьер жібере аламыз

Шотыңызға ақша алыңыз

Клиенттердің 94% - ы құжаттарға қол қойғаннан кейін немесе келесі күні ақша алады

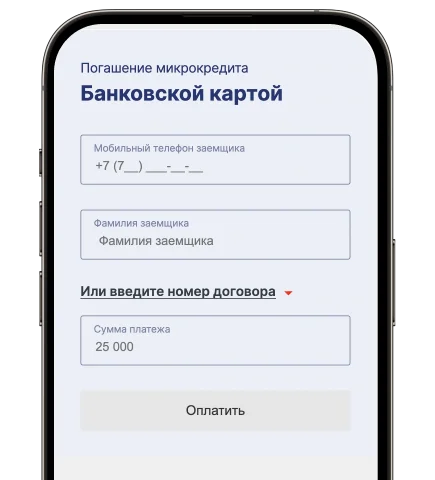

Ыңғайлы өтеу

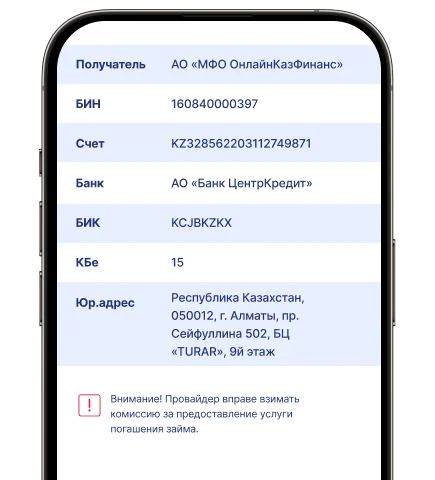

Микрокредитті дәл қазір сайтта немесе серіктестер арқылы өтеуге болады

Ақшаны банктік шотқа немесе картаға аудару

Ақшаны банктік шотқа кеңсеге бармастан аудару

Кез келген мақсатқа

Кез келген мақсатқа микрокредит: автокөлікті сатып алу, жөндеу жұмыстары мен кез келген сатып алулар.

Кепілсіз және кепілгерсіз

Ақшаны кепілсіз және кепілгерсіз алыңыз. Анықтамасыз және кезексіз.

Solva мобильді қосымшасы

Алақай, сіз ісіңізге арналған қаражатты жеңіл алуға болатын біздің қосымшамыз іске қосылды!

Марапаттар мен жетістіктер

Біз 06.03.2023 ж. ҚНРжДМ берген № 02.21.0004.М. микроқаржылық қызметін жүзеге асыруға лицензия бойынша жұмыс істейміз

Біз Қазақстан микроқаржылық ұйымдары қауымдастығының белсенді қатысушысымыз

Solva компаниясы МҚҰ шығарған алғашқы карточкалық өнім үшін Visa марапатымен аталып өтілді

Solva компаниясы 2023 жылы "ESG облигациялар нарығының көшбасшысы" категориясында KASE марапатына ие болды

Solva компаниясы 2023 жылы "Табысы жоғары облигациялар сегментінде жыл мәмілесі" категориясында Bonds, Loans & ESG Capital Markets CEE, CIS & Türkiye Awards марапатына ие болды

Solva компаниясы «Қазақстандағы ESG облигацияларын алғашқы орналастырудың үздік мәмілесі» номинациясы бойынша Cbonds Awards 2023 сыйлығына ие болды

Solva компаниясы «Қазақстан Республикасында облигациялардың жетекші бөлшек сауда эмитенті» номинациясы бойынша Cbonds Awards 2023 сыйлығына ие болды

Solva компаниясы «Қаржыдағы үздік ESG-бастама» номинациясы бойынша Cbonds Awards 2023 сыйлығына ие болды

Solva компаниясы Digital Almaty 2023 халықаралық форумында «Жылдың финтех (FinTech) компаниясы» болып танылды

Ұлттық бизнес-рейтингтің нұсқасы бойынша "Сала көшбасшысы 2022"

Solva компаниясына Ұлттық бизнес-рейтинг нәтижелері бойынша “Сала көшбасшысы 2021” марапат статусы берілді

Басқа өнімдер

Құжаттар