Если вы планируете получить кредит, вам обязательно нужно разобраться в том, что означают те или иные термины, используемые банками.

Популярность кредитования в Казахстане стабильно растет. В 2018 году в стране было оформлено более 7,2 миллионов кредитов, причем 6,6 миллионов из них — потребительские. К августу 2019 года объем кредитования физических лиц в стране превысил 6 триллионов тенге.

По словам зампредседателя Нацбанка Олега Смолякова, каждый третий казахстанец имеет кредит и должен банку в среднем по 800–900 тысяч тенге (примерно 2,3 тысячи долларов). Каждый четвертый кредит — ипотечный, и в Нур-Султане за неделю одобряется около ста ипотечных договоров.

Кредит — это сумма денег, которую банк выдает заемщику на определенных условиях.

Заемщик должен не просто вернуть эти деньги в течение срока, указанного в договоре, но и заплатить банку проценты за то, что пользуется средствами. Процентная ставка каждым банком определяется самостоятельно и зависит от множества параметров, среди которых тип кредита, наличие или отсутствие залога и возраст заемщика.

Кредиты выдаются как физическим, так и юридическим лицам. Заемными средствами пользуются крупные корпорации, а также предприятия мелкого и среднего бизнеса, которым доступны такие специфические схемы, как, например, лизинг или факторинг. Но самая распространенная категория кредитов — потребительские, то есть выданные частным клиентам на бытовые нужды.

Если вы планируете получить кредит, вам обязательно нужно разобраться в том, что означают те или иные термины, используемые банками.

Процентная ставка — это сумма, которую платит заемщик за возможность пользоваться деньгами. Она рассчитывается в процентах от так называемого тела кредита, то есть от той суммы, которую вы берете взаймы. Чем выше процентная ставка, тем менее выгоден кредит получателю.

Аннуитетный платеж — наиболее распространенный способ погашения долга. Суть его в том, что заемщик возвращает банку кредит равными долями, при этом каждый платеж состоит из двух частей — процентов и тела кредита, и сначала значительная часть приходится на проценты.

Срок погашения — время, в течение которого заемщик должен вернуть банку взятые взаймы деньги. Оно варьируется от 1 месяца до нескольких лет. Большинство потребительских кредитов выдается на 2–3 года или немного больше, однако срок ипотечного кредитования может быть более длительным — до 15–20 лет.

Досрочное погашение — возможность вернуть банку заемные средства до того момента, как истечет срок погашения, указанный в договоре. Обычно нужно внести сумму остатка в тот момент, когда происходит погашение ежемесячного платежа. Досрочное погашение может быть полным или частичным, но в любом случае оно позволяет сэкономить на процентах, которые не придется выплачивать.

Комиссии — дополнительные платежи, которые банки нередко взимают за сам факт выдачи кредита, за обслуживание счета и т.д.

Залог — имущество, которое указывается в договоре в качестве обеспечения по кредиту и гарантирует исполнение заемщиком своих обязательств перед банком. Это может быть жилая и нежилая недвижимость, автотранспорт, ценные бумаги.

Поручительство — дополнительная гарантия того, что банк получит выданные взаймы деньги. Суть состоит в том, что в договоре указываются один или несколько поручителей, которые принимают на себя полную или частичную ответственность по кредиту в том случае, если заемщик нарушит условия договора. Проще говоря, если заемщик не будет платить, банк взыщет деньги с поручителя.

Кредитная история — история ваших взаимоотношений с банками. Эта информация хранится в базе данных в течение 10 лет после даты получения последнего кредита. Когда вы подаете заявление в банк, его сотрудники проверяют вашу кредитную историю, чтобы выяснить, допускали ли вы просрочки, как часто не гасили вовремя кредит и т.д. Раз в год вы имеете право получить персональный кредитный отчет от Первого Кредитного Бюро или Государственного Кредитного бюро. Это стоит делать и для того, чтобы убедиться, не закралась ли ошибка в кредитную историю, и чтобы иметь представление о том, на основании какой информации банк будет оценивать вас как заемщика.

Рекомендуется проверять кредитную историю и для того, чтобы быть уверенными, что мошенники не взяли кредит на ваше имя. Если вы неожиданно обнаружите в кредитной истории договор, которого не заключали, необходимо как можно быстрее обратиться в правоохранительные органы.

Все потребительские кредиты можно разделить на две большие группы:

Целевой кредит, как ясно уже из его названия, выдается на строго определенные цели. Это может быть приобретение бытовых товаров, одежды, электроники, покупка автомобиля, оплата образования или лечения. Основная выгода целевых кредитов заключаются в том, что ставки по ним ниже, чем по нецелевым. Это объясняется тем, что банк, выдавая заемные средства, меньше рискует. При этом наличные деньги вы не получите, так как банк переведет их непосредственно на счет компании, предоставляющей услугу или товар.

Важные разновидности целевых кредитов — автокредит и ипотека.

Для многих казахстанцев кредитование — единственный способ приобрести автомобиль. Как правило, при заключении договора с банком транспортное средство, которое покупается в кредит, становится залогом. При этом его нужно оценить и застраховать, и зачастую расходы по оценке и страхованию оплачивает заемщик. Автокредит можно получить как на покупку новой машины, так и на приобретение транспортного средства с пробегом.

Ситуация с жильем обстоит примерно так же, как с автотранспортом. Квартира в Казахстане стоит дорого, а это значит, что у многих людей нет возможности купить ее, не используя заемные средства.

Характерные особенности ипотеки — это:

Нецелевой кредит — хороший выбор для тех, кто не хочет ставить банк в известность о том, как он потратит деньги. Также его можно взять, если вы запланировали несколько разных покупок или не можете каким-либо образом подтвердить цель. Такие кредиты чаще выдаются наличными.

За рубежом нецелевые кредиты — чаще безналичные, их получают держатели кредитных карт. Но в Казахстане этот сегмент кредитования — один из наименее развитых. Рынок кредитных карт развивается, но на конец 2018 года в стране было немногим более 600 000 держателей такого «пластика».

Основные плюсы нецелевых кредитов — это:

Но есть и недостаток. Процентная ставка, как правило, выше по сравнению с целевыми кредитами.

В ряде ситуаций государство оказывает помощь как бизнесу, так и частным лицам. Оно предоставляет льготы по определенным видам кредитов. Льгота представляет собой снижение процентной ставки — государство компенсирует банку недополученную прибыль.

Льготные программы для бизнеса распространяются в первую очередь на предприятия обрабатывающей промышленности, сферу малого и среднего бизнеса. Они стимулируют создание новых рабочих мест и направлены на то, чтобы повысить трудовую занятость населения.

Льготные программы для частных лиц обычно затрагивают молодые семьи, а также:

При этом государство сотрудничает с определенными банками, которых принято называть операторами. Именно операторы предоставляют льготные кредиты в рамках той или иной программы.

Еще недавно основным способом оформления кредита был личный визит потенциального заемщика в отделение банка. Он приносил с собой необходимые документы и проходил собеседование.

В настоящее время появился и альтернативный вариант — онлайн-кредитование. Вы подаете заявление через интернет, указываете основную информацию о себе, и банк одобряет либо отклоняет вашу заявку. Собеседование проводится лишь в тех случаях, когда необходимо уточнить какие-либо моменты.

Стандартные требования, которым должен соответствовать заемщик в Казахстане, выглядят следующим образом:

При этом необходимо иметь:

В ряде случаев могут потребоваться дополнительные документы, например, водительское удостоверение.

Основные причины, по которым частному лицу могут отказать в кредите, — это:

Однако в разных банках — разные условия кредитования. Значит, получив отказ в одной финансовой организации, вы можете обратиться в другую, и есть вероятность, что она одобрит вашу заявку. Но при этом, возможно, процентная ставка будет высокой. Также банки могут использовать и другие методы, чтобы застраховать свои финансовые риски. Например, они могут попросить вас предоставить поручителей или оформить имущество в качестве залога.

Портрет среднестатистического жителя Казахстана, имеющего все шансы на одобрение заявки, выглядит следующим образом:

После того как банк одобрит вашу заявку, нужно будет подписать договор. В нем обязательно указываются сумма кредита, процентная ставка и срок погашения. Также банк предоставляет график платежей.

Внимательно изучите договор перед тем, как подписать его. Если что-то непонятно, обязательно задайте вопросы. Ставьте свою подпись лишь тогда, когда уверены, что четко понимаете, какие обязательства принимаете на себя.

В договоре также указываются:

И юридическим, и частным лицам может быть доступно рефинансирование кредита. Если по какой-либо причине эта возможность не предусмотрена, такой пункт должен обязательно быть в договоре.

Рефинансирование — услуга, позволяющая взять новый кредит, чтобы погасить старый. При этом новый договор заключается на более выгодных условиях. За счет этого можно сократить срок погашения и ежемесячные платежи. Но рефинансирование имеет смысл лишь тогда, когда кредиты дешевеют.

Чтобы рефинансировать кредит, нужно подать заявление в банк, который может как одобрить его, так и ответить отказом. На положительный ответ можно рассчитывать, если у вас все в порядке с финансовой дисциплиной, и речь не идет о кредите, срок погашения которого закончится буквально в ближайшее время.

Основное достоинство кредита заключается в том, что вам не нужно долго копить на покупку, которую вы хотите сделать, или услугу, которой планируете воспользоваться.

Кредит открывает доступ не только к электронике и бытовой технике, но и к автомобилям и квартирам. При этом оплачивать покупку или услугу вы будете несколькими платежами, каждый из которых значительно меньше, чем сумма, которую вам пришлось бы копить.

Есть и другие плюсы, которые необходимо учитывать. Покупка в кредит:

Конечно, у кредитования есть определенные недостатки.

Во-первых, проценты увеличивают стоимость товара или услуги.

Во-вторых, когда проходит первоначальное удовольствие от покупки, вы все еще продолжаете ее оплачивать.

Эксперты рекомендуют не переоценивать свои финансовые возможности и тщательно взвешивать все «за» и «против» перед тем, как брать кредит.

Кредит — это удобно. Во многих случаях только заемные средства дают возможность решить те или иные задачи, например, оплатить дорогостоящее лечение, купить автомобиль или улучшить жилищные условия.

С другой стороны, кредитами необходимо пользоваться аккуратно. Обращаясь в банк за заемными средствами, стоит быть уверенным в том, что у вас будет возможность своевременно вносить платежи. Не стоит забывать, что просрочки ведут к ухудшению кредитной истории, и в будущем, когда вы вновь решите взять кредит, могут возникнуть сложности с его получением.

Заполните короткую анкету

Это займет не более 10 минут, решение принимается мгновенно

Подпишите договор после одобрения

Это можно сделать в мобильном приложении. А еще мы можем прислать к вам курьера

Получите деньги на ваш счет

94% клиентов получают деньги после подписания документов или на следующий день

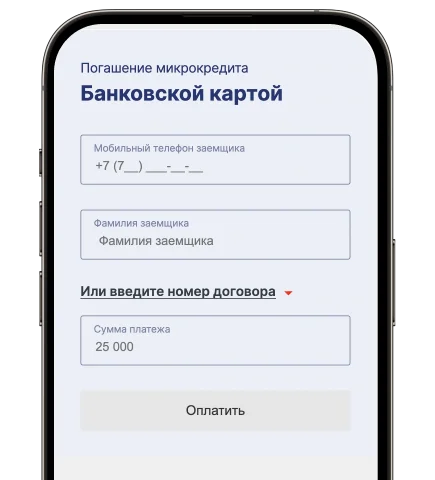

Удобное погашение

Микрокредит можно погасить прямо на сайте или у партнеров

Деньги на банковский счет или карту

Деньги на банковский счет без посещения офиса

На любые цели

Микрокредит для решения любых задач: приобретение автомобиля, ремонт и любые другие покупки.

Без залога и поручителей

Получите деньги без залога и поручителей. Никаких справок и очередей

Мобильное приложение Solva

Ура, вышло наше приложение, где вы можете легко получить деньги для дела!

Награды и достижения

Работаем по лицензии АРРФР № 02.21.0004.М. от 06.03.2023 г. на осуществление микрофинансовой деятельности

Являемся активным участником

Ассоциации микрофинансовых организаций Казахстана (АМФОК)

Компания Solva отмечена наградой Visa за первый карточный продукт, выпущенный МФО

Компания Solva отмечена наградой KASE в категории «Лидер рынка ESG облигаций» в 2023 году

Компания Solva отмечена наградой Bonds, Loans & ESG Capital Markets CEE, CIS & Türkiye Awards 2023 в категории «Сделка года в cегменте высокодоходных облигаций» / High Yield Debt Deal of the Year

Компания Solva отмечена наградой Сbonds Awards 2023 в номинации «Лучшая сделка первичного размещения ESG облигаций в Казахстане»

Компания Solva отмечена наградой Сbonds Awards 2023 в номинации «Ведущий розничный эмитент облигаций в Республике Казахстан»

Компания Solva отмечена наградой PLUS Award 2023 в номинации «Лучшая ESG-инициатива в финансах»

Компания Solva признана «Финтех – компанией года» на международном форуме Digital Almaty 2023

«Лидер отрасли 2022» по версии Национального бизнес-рейтинга

Компания Solva отмечена почетным статусом «Лидер отрасли 2021» по итогам Национального бизнес-рейтинга.

Другие продукты

Документы