За прошлый 2017 год объем онлайн-кредитования стремительно рос. Так, его портфель составил около 45 миллиардов тенге. Еще в 2015 году эта сумма была в 18 раз меньше. Однако эксперты прогнозируют, что такая высокая активность может несколько поубавиться уже в ближайшем будущем.

Если проанализировать статистику, то можно отметить огромный рост рынка онлайн-кредитования. Так, еще в 2015 году общая сумма оформленных сделок составляла 2,5 миллиардов тенге. В 2016 году она выросла до 8,9 миллиардов тенге, а в 2017 достигла отметки в 45 миллиардов тенге.

Эксперты утверждают, что прошлый 2017 год стал для сектора микрофинансирования «прорывным», ведь совокупный портфель вырос более чем в 5 раз. Динамика роста сохраняется и по сей день.

Основная причина — то, что еще 3–4 года назад в Казахстане не было достаточного количества предложений по оформлению онлайн-кредитов. Соответственно, рынок не был насыщен. Как только появились компании, предоставляющие финансовые услуги через интернет, большое количество пользователей воспользовалось возможностью оформлять займы в интернете. Это объясняет такой стремительный рост рынка онлайн-кредитования. Клиентам не нужно больше тратить время на посещение отделения банка, длительное ожидание в очереди. Если в банке заявки рассматриваются в течение нескольких дней, то микрофинансовые компании, как правило, дают ответ сразу после обращения.

Поскольку целевая аудитория, то есть активные пользователи интернета, достаточно быстро оценила достоинства онлайн-займов, рынок немедленно отреагировал ужесточением конкуренции. Появилось большое количество организаций, предлагающих доступные условия с меньшими процентными ставками, удобный и быстрый процесс оформления, выгодную бонусную программу и другие преимущества. На сегодняшний день все компании борются за уже сформировавшийся рынок, насчитывающий около 200 тысяч граждан Казахстана. Впрочем, по мнению экспертов, охват рынка еще недостаточно большой. Потенциальное количество заемщиков может составлять порядка 1 миллиона человек.

Вместе с усилением конкуренции наблюдается еще одна положительная тенденция. Организации, которые ведут «не совсем честную игру» и стремятся заработать как можно больше денег на каждом клиенте, постепенно пропадают с рынка. Это делает сделки менее рискованными и более выгодными для пользователей. Во многих случаях обращение в микрофинансовую компанию становится едва ли не единственным способом решения финансовых затруднений.

Усиление конкуренции заставляет компании искать новые способы привлечения клиентов и совершенствовать свои услуги. Сегодня многие микрофинансовые организации Казахстана предлагают заемщикам офлайн-кредитование. Это делается для того, чтобы завоевать новую целевую аудиторию.

В основном услуги офлайн-кредитования предлагаются в кредитоматах и пунктах обслуживания клиентов, которые устанавливаются в местах большого скопления людей. Это может быть рынок, торговый центр, спальный район. Чтобы получить деньги, пользователю достаточно прийти в такой пункт обслуживания вместе с документом, удостоверяющим личность, и оформить сделку.

По мнению экспертов, такое развитие всего сектора микрофинансирования приведет к тому, что уже через несколько лет на рынке останется всего 5-7 крупных компаний, которые будут делить между собой целевую аудиторию. Они также прогнозируют, что 80 % всего рынка достанется 3-5 организациям. Впрочем, на сегодняшний день ситуация не сильно отличается – ТОП-5 самых крупных компаний делят 70 % всего рынка микрофинансирования Казахстана.

Специалисты прогнозируют, что со временем будет уменьшаться и доля просроченных кредитов. Так, сегодня среднее значение NPL, то есть задолженности, просроченной на 90 и более дней, составляет порядка 10-15 %.

В целом, можно отметить, что за минувшие 4 года компании в секторе микрофинансирования научились выбирать эффективные способы работы с клиентами и внедрили современные механизмы кредитного скоринга, позволяющие с каждым годом уменьшать долю просроченной задолженности в общей сумме выданных займов. Это делает рынок микрофинансирования достаточно стабильным и удобным для заемщиков.

Заполните короткую анкету

Это займет не более 10 минут, решение принимается мгновенно

Подпишите договор после одобрения

Это можно сделать в мобильном приложении. А еще мы можем прислать к вам курьера

Получите деньги на ваш счет

94% клиентов получают деньги после подписания документов или на следующий день

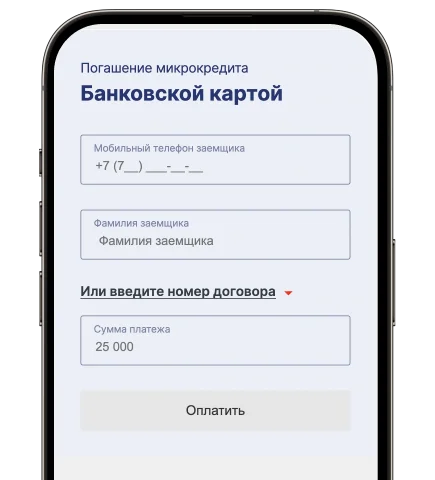

Удобное погашение

Микрокредит можно погасить прямо на сайте или у партнеров

Деньги на банковский счет или карту

Деньги на банковский счет без посещения офиса

На любые цели

Микрокредит для решения любых задач: приобретение автомобиля, ремонт и любые другие покупки.

Без залога и поручителей

Получите деньги без залога и поручителей. Никаких справок и очередей

Мобильное приложение Solva

Ура, вышло наше приложение, где вы можете легко получить деньги для дела!

Награды и достижения

Работаем по лицензии АРРФР № 02.21.0004.М. от 06.03.2023 г. на осуществление микрофинансовой деятельности

Являемся активным участником

Ассоциации микрофинансовых организаций Казахстана (АМФОК)

Компания Solva отмечена наградой Visa за первый карточный продукт, выпущенный МФО

Компания Solva отмечена наградой KASE в категории «Лидер рынка ESG облигаций» в 2023 году

Компания Solva отмечена наградой Bonds, Loans & ESG Capital Markets CEE, CIS & Türkiye Awards 2023 в категории «Сделка года в cегменте высокодоходных облигаций» / High Yield Debt Deal of the Year

Компания Solva отмечена наградой Сbonds Awards 2023 в номинации «Лучшая сделка первичного размещения ESG облигаций в Казахстане»

Компания Solva отмечена наградой Сbonds Awards 2023 в номинации «Ведущий розничный эмитент облигаций в Республике Казахстан»

Компания Solva отмечена наградой PLUS Award 2023 в номинации «Лучшая ESG-инициатива в финансах»

Компания Solva признана «Финтех – компанией года» на международном форуме Digital Almaty 2023

«Лидер отрасли 2022» по версии Национального бизнес-рейтинга

Компания Solva отмечена почетным статусом «Лидер отрасли 2021» по итогам Национального бизнес-рейтинга.

Другие продукты

Документы