Solva выдает кредиты без подтверждения доходов, залога и без поручителей

На сегодняшний день в Казахстане активно развивается микрофинансовый сектор. Это открывает гражданам больше возможностей для получения заемных средств. Перед клиентами возникает закономерный вопрос: куда лучше обратиться — в банк или микрофинансовую организацию? В статье мы рассмотрим, чем отличается кредит от микрокредита и какой финансовый продукт доступнее и выгоднее?

Банки кредитуют своих клиентов на крупные суммы. Граждане Казахстана могут получить кредит на сумму от нескольких тысяч до нескольких миллионов рублей. Сделки можно оформлять для решения глобальных задач, например, покупки квартиры или автомобиля.

Одно из главных отличий микрокредита в том, что он всегда выдается на небольшую сумму. В большинстве микрофинансовых организаций Казахстана она не превышает 200 тысяч тенге. Однако есть финансовые компании, чьи услуги максимально приближены к банковским. Например, Solva позволяет взять микрокредит на сумму до 500 тысяч тенге сроком до 1 года. Обычно заемщики берут микрокредиты в ситуациях, когда срочно понадобились деньги на оплату счетов, лечение, покупку бытовой техники и электроники, ремонт и прочие незапланированные расходы.

Второе важное отличие кредита от микрокредита состоит в размере процентной ставки. Банки выдают деньги с переплатой в среднем 21 % годовых. Чем дольше срок кредитования, тем выгоднее процентная ставка. Микрофинансовые организации выдают микрокредиты с большей переплатой — от 0,5 до 2,8 % в день. Некоторые компании предлагают выгодные условия новым клиентам — выдают первый микрокредит без процентов.

Банковские кредиты выдаются на длительный срок, который, как правило, составляет от 1 до 10 лет. Не исключены сделки с более коротким периодом погашения, например, несколько месяцев.

Срок по микрокредитам исчисляется в днях — от 5 до 30. По этой причине часто переплата по таким сделкам не слишком отличается от банковских кредитов. Например, клиент может оформить сделку на 20 дней со ставкой 0,5 % в день. В этом случае переплата составит всего 10 %.

Одно из главных преимуществ микрокредитов в том, что они более доступны гражданам по сравнению с банковскими кредитами благодаря более лояльным требованиям к получателям. Микрофинансовые компании оформляют сделки только по паспорту. Может также потребоваться ИИН. Банки еще просят предоставить справку о доходах, копию трудовой книжки и другие документы, что усложняет процесс получения заемных средств и делает его более долгим.

Большинство банков просят заемщика оформить страховку, в особенности если кредит выдается на крупную сумму. Покупка страхового полиса всегда требует дополнительных вложений от клиента. В отличие от банков, в микрофинансовых компаниях нет такого требования.

Существенное отличие и преимущество микрокредитов в том, что процесс их оформления на сегодняшний день проходит онлайн и занимает всего несколько минут. Современные микрофинансовые компании принимают заявки через интернет и моментально рассматривают их. Клиенты смогут получить средства и решить финансовые проблемы уже в день обращения.

Банки рассматривают заявки от 2 до 15 рабочих дней, тщательно проверяя кредитную историю и изучая документы. При этом придется несколько раз посетить отделение банка для подачи заявки и подписания договора.

Если клиент оформил кредит и не смог вовремя погасить долг, банки, как правило, достаточно лояльно относятся к подобным ситуациям. Сотрудники общаются с заемщиком, предлагая различные варианты решения проблемы, например, реструктуризацию долга с продлением срока погашения. При этом уменьшается размер ежемесячных платежей.

Микрофинансовые компании сразу начисляют пени и штрафы за просрочку. В результате сумма долга увеличивается в несколько раз. Проблемные долги передаются коллекторским организациям.

Банковские кредиты и микрокредиты микрофинансовых организаций — это совершенно разные продукты. Они предназначены для разных целей. Микрокредиты берут для решения временных финансовых затруднений, погашения непредвиденных расходов. По этой причине их часто называют «займами до зарплаты». Кредиты — это инструмент для реализации долгосрочных целей, таких как покупка авто, ремонт дома или приобретение недвижимости. Чтобы выбрать выгодный финансовый инструмент, важно взвесить все за и против и рассчитать переплату с учетом суммы, срока и ставки по каждой сделке.

Заполните короткую анкету

Это займет не более 10 минут, решение принимается мгновенно

Подпишите договор после одобрения

Это можно сделать в мобильном приложении. А еще мы можем прислать к вам курьера

Получите деньги на ваш счет

94% клиентов получают деньги после подписания документов или на следующий день

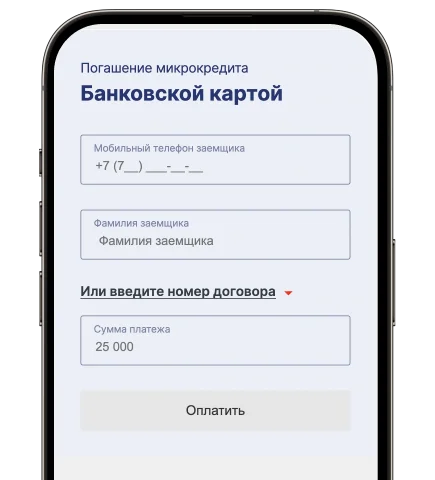

Удобное погашение

Микрокредит можно погасить прямо на сайте или у партнеров

Деньги на банковский счет или карту

Деньги на банковский счет без посещения офиса

На любые цели

Микрокредит для решения любых задач: приобретение автомобиля, ремонт и любые другие покупки.

Без залога и поручителей

Получите деньги без залога и поручителей. Никаких справок и очередей

Мобильное приложение Solva

Ура, вышло наше приложение, где вы можете легко получить деньги для дела!

Награды и достижения

Работаем по лицензии АРРФР № 02.21.0004.М. от 06.03.2023 г. на осуществление микрофинансовой деятельности

Являемся активным участником

Ассоциации микрофинансовых организаций Казахстана (АМФОК)

Компания Solva отмечена наградой Visa за первый карточный продукт, выпущенный МФО

Компания Solva отмечена наградой KASE в категории «Лидер рынка ESG облигаций» в 2023 году

Компания Solva отмечена наградой Bonds, Loans & ESG Capital Markets CEE, CIS & Türkiye Awards 2023 в категории «Сделка года в cегменте высокодоходных облигаций» / High Yield Debt Deal of the Year

Компания Solva отмечена наградой Сbonds Awards 2023 в номинации «Лучшая сделка первичного размещения ESG облигаций в Казахстане»

Компания Solva отмечена наградой Сbonds Awards 2023 в номинации «Ведущий розничный эмитент облигаций в Республике Казахстан»

Компания Solva отмечена наградой PLUS Award 2023 в номинации «Лучшая ESG-инициатива в финансах»

Компания Solva признана «Финтех – компанией года» на международном форуме Digital Almaty 2023

«Лидер отрасли 2022» по версии Национального бизнес-рейтинга

Компания Solva отмечена почетным статусом «Лидер отрасли 2021» по итогам Национального бизнес-рейтинга.

Другие продукты

Документы