Когда в Казахстане начались рыночные реформы, отечественный страховой рынок показал устойчивые темпы роста. Сегодня, изучив детальнее особенности развития страховых отношений, можно сказать, что страхование в РК пока не превратилось в максимально эффективный инструмент, позволяющий защитить интересы граждан, субъектов хозяйствования и самого государства. На сегодняшний день государство не вовлечено на 100% в становление страховой системы. Это проявляется во многих аспектах, например, в сокращении управленческих функций, сейчас основанных лишь на жесточайшем контроле деятельности соответствующих компаний.

Страховой рынок — это специфическая социально-экономическая среда, сфера, где формируются финансовые отношения. Страховая защита покупается и продается, на нее есть спрос, что позволяет создавать и предложение.

Страховой рынок также можно назвать формой налаживания денежных отношений, благодаря существованию которых создается и распределяется страховой фонд. Население страны становится защищенным, а совокупность компаний, оказывающих ряд соответствующих услуг, может вести полноценную деятельность.

На чем основан рынок страхования:

Чтобы рынок мог существовать, необходимо соблюдение некоторых условий:

Страховой рынок является некой интеграцией, включающей в себя множество составляющих.

Какими функциями обладает рынок страхования:

Страховой рынок — сложная система, состоящая из многочисленных элементов.

Основные из них:

Они не участвуют в сделке, но выполняют единственную задачу — способствуют ее заключению.

Страховые компании делятся на следующие категории:

Отношения внутри страхового рынка складываются между теми, кто приобретает выгоду в случае возможного наступления неблагоприятных для их ценностей событий, и теми, кто обеспечивает защиту этих ценностей за счет использования сформированных страховых фондов.

Кто входит в группу участников страхового рынка:

Одной стороной (субъектом) в отношениях является организация, формирующая условия оказания услуг и предлагающая их клиентам. Они, если их все устраивает, подписывают соглашения и обязуются выплачивать страховые премии. Другая сторона (субъект) — непосредственно страхователь.

Сведения обо всех субъектах должны вноситься в государственный реестр в порядке, определенном компетентным органом.

Основные стороны сделки регулируют возникшие отношения при помощи специального соглашения, именуемого полисом. Им подтверждается обязательство агентства выплатить клиенту компенсацию при наступлении страхового случая. Кроме того, он удостоверяет заключение страхового договора.

Последний содержит в себе все основные и дополнительные условия, определяемые договоренностью сторон, и отвечает общим параметрам действительности сделки, предусмотренным законодательством РК.

Агенты являются физическими или юридическими лицами, действующими по поручению страховщика согласно имеющимся полномочиям. Они работают на конкретную организацию и получают за свои услуги комиссию.

У крупных агентств, как правило, имеется разветвленная сеть страховых агентов.

Функции агентов:

Агенту разрешается представлять сразу несколько организаций.

Брокер — лицо, прошедшее регистрацию в качестве предпринимателя и ведущее независимую посредническую деятельность. Он работает от собственного имени и готов представлять интересы как страховщика, так и страхователя.

Брокер владеет полной информацией о конъюнктуре страхового рынка и финансовом положении агентств.

Страхование не является созданием новой стоимости. Его функция — распределение ущерба одного клиента между всеми.

Сегодня главным мотивом покупки услуг страховщиков представляется принуждение. Как правило, это связывают с низким уровнем страховой культуры.

Как и другие системы, страховой рынок сталкивается с факторами, влияющими на его развитие. Что именно к ним относится:

Развитие страхового рынка всегда было непростым. Под видом данных услуг осуществлялись различные операции, никак не относящиеся к страховой деятельности.

Состояние страхового рынка Казахстана определяется при помощи показателей, полностью характеризующих ситуацию. Самый важный из них — количество страховых агентств. Еще один — объем совокупных активов страховщиков.

Страховой рынок Казахстана и многих других стран описывается рядом определенных проблем. От того, насколько успешно они будут решены, зависит его стабильность и существование.

Перечень таков:

Любая проблема может быть решена, а способствовать этому должна непосредственно связь между страховщиком и страхователем. Требуется, чтобы их отношения строились на доверии, предоставлении полных и достоверных сведений на всех этапах сделки.

Огромное значение имеет государственная поддержка:

Говоря о проблемах рынка, нельзя не затронуть его перспективы. Предугадать их достаточно сложно, но можно выделить несколько средних значений:

Страхование играет значительную роль в жизни граждан и государства. Оно провоцирует увеличение инвестиционного запаса страны, с помощью которого решаются проблемы социального обеспечения.

Чтобы сохранялась стабильность структуры, требуется приток молодых специалистов, имеющих свежий взгляд на проблематику сферы. Именно они будут пропагандировать страховую культуру и улучшать рынок.

Чем подтверждается актуальность и важность страхования:

В стране должна быть создана эффективная система, защищающая имущественные интересы физических и юридических лиц, обеспечивающая реальную компенсацию убытков, причиненных при наступлении разных страховых случаев.

Заполните короткую анкету

Это займет не более 10 минут, решение принимается мгновенно

Подпишите договор после одобрения

Это можно сделать в мобильном приложении. А еще мы можем прислать к вам курьера

Получите деньги на ваш счет

94% клиентов получают деньги после подписания документов или на следующий день

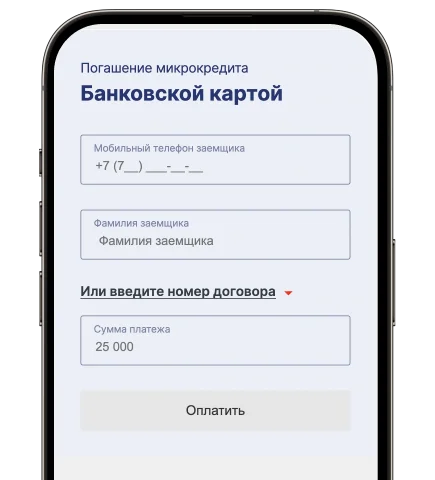

Удобное погашение

Микрокредит можно погасить прямо на сайте или у партнеров

Деньги на банковский счет или карту

Деньги на банковский счет без посещения офиса

На любые цели

Микрокредит для решения любых задач: приобретение автомобиля, ремонт и любые другие покупки.

Без залога и поручителей

Получите деньги без залога и поручителей. Никаких справок и очередей

Мобильное приложение Solva

Ура, вышло наше приложение, где вы можете легко получить деньги для дела!

Награды и достижения

Работаем по лицензии АРРФР № 02.21.0004.М. от 06.03.2023 г. на осуществление микрофинансовой деятельности

Являемся активным участником

Ассоциации микрофинансовых организаций Казахстана (АМФОК)

Компания Solva отмечена наградой Visa за первый карточный продукт, выпущенный МФО

Компания Solva отмечена наградой KASE в категории «Лидер рынка ESG облигаций» в 2023 году

Компания Solva отмечена наградой Bonds, Loans & ESG Capital Markets CEE, CIS & Türkiye Awards 2023 в категории «Сделка года в cегменте высокодоходных облигаций» / High Yield Debt Deal of the Year

Компания Solva отмечена наградой Сbonds Awards 2023 в номинации «Лучшая сделка первичного размещения ESG облигаций в Казахстане»

Компания Solva отмечена наградой Сbonds Awards 2023 в номинации «Ведущий розничный эмитент облигаций в Республике Казахстан»

Компания Solva отмечена наградой PLUS Award 2023 в номинации «Лучшая ESG-инициатива в финансах»

Компания Solva признана «Финтех – компанией года» на международном форуме Digital Almaty 2023

«Лидер отрасли 2022» по версии Национального бизнес-рейтинга

Компания Solva отмечена почетным статусом «Лидер отрасли 2021» по итогам Национального бизнес-рейтинга.

Другие продукты

Документы