Что такое кредитная история, как ее создать и почему отказывают в кредите банки? Ответы на эти вопросы ниже в нашей статье

Иногда случается, что после ознакомления с кредитной историей обнаруживается неверная информация. Это случается, если, например, банк забыл подать сведения об успешном погашении долга или данные внесли в кредитный отчет однофамильца.

Ошибочную информацию всегда можно оспорить, подав заявление в Первое кредитное бюро. Специалисты проверят сведения и при необходимости отправят запрос в банк или микрофинансовую организацию с целью проверки некорректной информации. Если ошибка подтвердится, в течение 10 дней кредитная история будет исправлена.

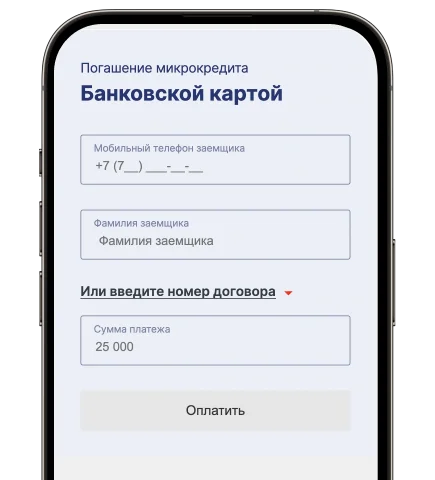

В этом случае исправить положение можно только одним способом — максимально быстро выплатить долг. Как вариант, можно занять деньги у родственников или знакомых или заложить имущество в ломбарде. Но есть более приемлемые варианты — попросить в банке отсрочку или обратиться в другой банк и выполнить рефинансирование. Такие способы помогут выиграть время на поиск денежных средств.

Любые просрочки за последние 10 лет отражаются в кредитной истории. Несмотря на сложности в прошлом, всегда можно улучшить «кредитный паспорт». Безусловно, запись о просроченной задолженности никуда не денется, но в первую очередь будет учитываться более новая и актуальная информация.

Таким образом, чтобы улучшить кредитную историю, достаточно оформить новую сделку и успешно выполнить условия договора, то есть вовремя внести все оплаты. Для этого можно обратиться в банк или микрофинансовую организацию.

Улучшение кредитной истории необходимо, если вы планируете оформлять ипотечный кредит или автокредит. Так вы не просто повысите свои шансы на успешное одобрение заявки, но и сможете претендовать на более выгодные условия.

Solva — это финансовая компания нового поколения, которая предлагает рынку новые финансовые продукты. Воспользовавшись услугами, вы сможете быстро и легко улучшить кредитную историю.

Благодаря выгодным условиям и быстрому оформлению 85 % клиентов пользуются услугами Solva регулярно. Мы помогает людям реализовывать масштабные цели, поэтому к нам обращаются, когда не хватает средств на открытие бизнеса, покупку автомобиля или внесение ипотечного взноса.

Кредиты Solva сочетают в себе преимущества банковских кредитов и займов микрофинансовых компаний:

Заполните короткую анкету

Это займет не более 10 минут, решение принимается мгновенно

Подпишите договор после одобрения

Это можно сделать в мобильном приложении. А еще мы можем прислать к вам курьера

Получите деньги на ваш счет

94% клиентов получают деньги после подписания документов или на следующий день

Удобное погашение

Микрокредит можно погасить прямо на сайте или у партнеров

Деньги на банковский счет или карту

Деньги на банковский счет без посещения офиса

На любые цели

Микрокредит для решения любых задач: приобретение автомобиля, ремонт и любые другие покупки.

Без залога и поручителей

Получите деньги без залога и поручителей. Никаких справок и очередей

Мобильное приложение Solva

Ура, вышло наше приложение, где вы можете легко получить деньги для дела!

Награды и достижения

Работаем по лицензии АРРФР № 02.21.0004.М. от 06.03.2023 г. на осуществление микрофинансовой деятельности

Являемся активным участником

Ассоциации микрофинансовых организаций Казахстана (АМФОК)

Компания Solva отмечена наградой Visa за первый карточный продукт, выпущенный МФО

Компания Solva отмечена наградой KASE в категории «Лидер рынка ESG облигаций» в 2023 году

Компания Solva отмечена наградой Bonds, Loans & ESG Capital Markets CEE, CIS & Türkiye Awards 2023 в категории «Сделка года в cегменте высокодоходных облигаций» / High Yield Debt Deal of the Year

Компания Solva отмечена наградой Сbonds Awards 2023 в номинации «Лучшая сделка первичного размещения ESG облигаций в Казахстане»

Компания Solva отмечена наградой Сbonds Awards 2023 в номинации «Ведущий розничный эмитент облигаций в Республике Казахстан»

Компания Solva отмечена наградой PLUS Award 2023 в номинации «Лучшая ESG-инициатива в финансах»

Компания Solva признана «Финтех – компанией года» на международном форуме Digital Almaty 2023

«Лидер отрасли 2022» по версии Национального бизнес-рейтинга

Компания Solva отмечена почетным статусом «Лидер отрасли 2021» по итогам Национального бизнес-рейтинга.

Другие продукты

Документы